Verloop beursjaar 2025

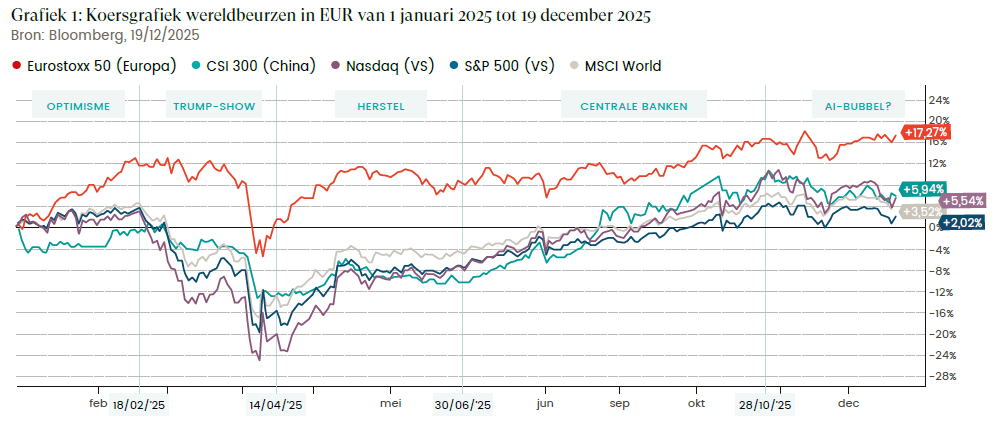

Optimisme bij de start, maar met kleine barsten

Alhoewel veel analisten eind 2024 toch wel voorzichtig waren met hun vooruitzichten voor 2025, begonnen de financiële markten het jaar met een positieve ondertoon, in navolging van een sterk jaareinde in 2024. In de meeste ontwikkelde economieën daalde de inflatie merkbaar, trok het consumentenvertrouwen aan en veel bedrijven kwamen met beter dan verwachte resultaten. Vooral de technologie- en AI-sectoren trokken opnieuw een groot deel van de belangstelling, voortbouwend op de exponentiële investeringsrondes van de

jaren ervoor.

De Trump-show zorgde voor een wereldwijde schokgolf

Begin april zorgden nieuwe Amerikaanse handelsmaatregelen, waaronder verrassend forse importtarieven, voor een onmiddellijke vertrouwensbreuk op de wereldwijde markten. Beleggers schrokken van de schaal en timing van de maatregelen, die potentieel een nieuwe handelsoorlog konden ontketenen. Wat volgde was een wereldwijde verkoopgolf: Amerikaanse indices verloren binnen enkele dagen meer dan 10% en Europese en Aziatische markten daalden even hard of zelfs meer. De wereldwijde marktkapitalisatie verminderde in korte tijd met duizenden miljarden dollars en zelfs veilige havens als goud en staatsobligaties ondergingen hevige koersbewegingen. De snelle daling werd versterkt door algoritmische handel, margin calls en het gelijktijdig sluiten van risicovolle posities door hedge funds. Veel beleggers voelden parallellen met eerdere schokjaren, zoals 2020 en 2022.

Veerkracht in een nerveus klimaat

Hoewel het sentiment in april bijna catastrofaal aanvoelde, kwam het herstel sneller dan veel analisten voor mogelijk hadden gehouden. Een combinatie van factoren ondersteunde dit.

Een versoepelende taal vanuit Washington over de importtarieven en sterke kwartaalresultaten van grote multinationals zorgden voor herstel. Robuuste consumentenuitgaven in de VS en delen van Europa en een verder afnemende inflatie, vooral in de eurozone, gaven vertrouwen.

Tegen juni stonden veel wereldwijde indices weer terug op of dicht bij hun niveaus van vóór de crisis. Eén inzicht werd hierbij cruciaal: ondanks de schok van de Amerikaanse importtarieven was de onderliggende economie robuust genoeg om klappen op te vangen. In vergelijking met eerdere recessieachtige periodes (zoals 2008 of 2020) was er geen structurele vraaguitval of liquiditeitscrisis. Misschien ook opmerkelijk was dat particuliere beleggers het voortouw namen in het snelle beursherstel, aangezien de meesten onder hen vaak pas in de coronaperiode begonnen waren met beleggen en daardoor gewoon waren om elke ernstige beursdaling als aankoopopportuniteit te beschouwen. Professionele investeerders sprongen nadien terug mee op de kar.

De centrale banken speelden in de tweede jaarhelft de hoofdrol

Hoewel aandelenmarkten stabiliseerden of licht stegen, bleef de obligatiemarkt sturend voor het risicosentiment. Drie thema’s domineerden:

1. De Japanse rente-omslag

Na meer dan twee decennia van extreem lage rentes en rentecurvecontrole zette Japan in 2025 de eerste stappen richting geleidelijke normalisatie. De Japanse 10-jaarsrente klom naar niveaus die sinds begin 2000 niet meer waren gezien. Dit had wereldwijde impact: de zeer populaire “carry-trades” (waarbij in Japanse yen werd geleend om Amerikaanse dollar te kopen en die aan hogere rentevoeten te beleggen) daalden fors in volume terwijl kapitaal opnieuw richting Japan stroomde. Naast Japan zijn ook in Europa de langetermijnrentes sinds de tweede jaarhelft terug aan het stijgen.

2. Europese rentedynamiek

De ECB verlaagde haar rente eerder dit jaar, maar de markt bleef worstelen met uiteenlopende macrosignalen. Met Duitsland in budgettaire onzekerheid en Zuid-Europese en Franse obligaties onder invloed van politieke ontwikkelingen, vertoonden de kredietspreads opvallend veel volatiliteit.

Uit commentaren van ECB-voorzitter Lagarde blijkt bovendien dat we in Europa niet meer moeten rekenen op verdere dalingen van de korte termijnrente.

3. Voorzichtig optreden van de Amerikaanse Centrale Bank

De Amerikaanse Centrale Bank (Fed) handelde zeer voorzichtig en schuifelde richting een mogelijk versoepelingstraject, maar zonder duidelijke timing. Dit werd nog in de hand gewerkt door de Amerikaanse overheidsshutdown. De economische gegevens waarop de Fed zich baseert, waren hierdoor lange tijd (tot het najaar) niet beschikbaar. Dit versterkte de aanhoudende volatiliteit, vooral in groeisectoren waar de rentestand zeer belangrijk is voor de waarderingsmodellen van analisten. Pas midden september 2025 werd uiteindelijk overgegaan tot een eerste kleine rentedaling, gevolgd door een tweede in december. En zo deed de Fed eindelijk wat ze eind 2024 al had aangegeven: slechts twee rentedalingen met een kwart procent, tegenover de vier waarop de markten hadden gerekend. Volgens voorzitter Powell mogen we voor 2026 nog maar één mogelijke rentedaling verwachten. Dit natuurlijk tot ongenoegen van de president die hoopt straks een meer regeringsgezinde pion als hoofd van de Fed te kunnen benoemen om zo het monetaire beleid naar zijn hand te kunnen zetten.

Technologie en AI aan het jaareinde: tussen euforie en oververhitting

De technologiesector, met bedrijven actief in halfgeleiders, kunstmatige intelligentie, cloudarchitectuur en –infrastructuur, kende opnieuw een sterk jaar. Door het ongebreidelde optimisme, de massale investeringen en de eerste hoopvolle resultaten van efficiëntiewinsten door AI, bereikten verschillende zogenaamde megacaps recordwaarderingen.

Toch ontstond er tegen het jaareinde bezorgdheid over een te grote concentratie van rendement en hoge waarderingen. De top 10 van de grootste wereldwijde techbedrijven die een ongeziene proportie van de totale beurswaarde vertegenwoordigt (Nvidia, Apple Microsoft en Alphabet zijn elk vandaag al meer dan 3.000 miljard USD waard) bleef de Amerikaanse beursindices verder omhoog stuwen. Private-equityfondsen bleven miljarden investeren in AI-startups met onduidelijke winstmodellen terwijl centrale banken en toezichthouders steeds vaker waarschuwden over “stretched valuations”.

We zien nu ook voor het eerst dat de grote techbedrijven, die vroeger bulkten van de cash, zich in de schulden steken om toch maar voorop te blijven in de AI-race.

We zien nu ook voor het eerst dat de grote techbedrijven, die vroeger bulkten van de cash, zich in de schulden steken om toch maar voorop te blijven in de AI-race. Ook het “circulaire financieringsrondje” dat nu al een tijdje bezig is, waarbij een bedrijf als Nvidia haar klanten direct of indirect sponsort om nieuwe Nvidia-chips te kopen, doet geregeld de wenkbrauwen fronsen.

In november leidde dit tot een nieuwe correctie toen zorgen over een mogelijke AI-zeepbel oplaaiden. Hoewel deze correctie niet zo scherp was als die van april, laat ze toch al een tweedeling zien tussen de AI-spelers die de markt als kwetsbaar ervaart (zoals Oracle en Coreweave die op moment van schrijven al meer dan 30% onder hun topkoersen van 2025 noteren) en de techbedrijven die meer zekerheid bieden (zoals Nvidia, Alphabet, Amazon en Microsoft).

Wat te verwachten van 2026? Stieren- of berenjaar?

Het maken van voorspellingen is en blijft moeilijk. Het optimisme voor het komende beursjaar lijkt wel merkelijk groter dan begin vorig jaar. In de eindejaarslijstjes van 2025 zien we voor 2026 vaak forse koersdoelen opduiken voor de Amerikaanse S&P 500-index die vlotjes zo’n 10 à 15% hoger liggen dan de

slotkoersen van 2025.

Maar net zoals in 2025 voorspellen we dat 2026 geen “walk in the park” zal worden en dat we geregeld zullen geconfronteerd worden met zowel voorziene als minder voorziene gebeurtenissen die het positieve beurssentiment geregeld kunnen verstoren.

We kunnen dan ook hoogstens alleen maar argumenten aanhalen die mogelijks de markten in een bepaalde richting zullen doen bewegen. Hieronder de belangrijkste redenen die van 2026 een "bull (positief) dan wel een "bear" (negatief) year kunnen maken.

Bull-case

De economische vooruitzichten worden positief beïnvloed door verschillende factoren. Trumps “One Big Beautiful Bill” levert de komende jaren in de VS belastingverlagingen op voor zowel gezinnen als bedrijven, wat de Amerikaanse groei zal stimuleren. Het Witte Huis blijft interventionistisch – al was het maar om een republikeinse meerderheid in het Congres te houden bij de “midterm-verkiezingen” van 2026 - met mogelijk extra steuncheques en interventies om obligatierentes laag te houden.

Het optimisme voor het komende beursjaar lijkt wel merkelijk groter dan begin vorig jaar.

Ondertussen blijven de winsten van grote bedrijven sterk, met brede omzetgroei en stijgende marges, en worden de beursindices niet alleen gedreven door Big Tech. Zoals vermeld, zien we hier en daar al de eerste positieve AI-effecten binnensluipen in de resultaten van de grote beursgenoteerde bedrijven door forse efficiëntiewinsten. Het lijkt erop dat dit vliegwiel nog maar net vertrokken is en in 2026 op hogere toeren zal draaien. Specifiek voor techbedrijven zijn de waarderingen de voorbije jaren inderdaad al wel stevig opgelopen maar ze zijn (meestal) nog steeds gerechtvaardigd door hun sterke groei en toekomstvooruitzichten. In deze optiek is de huidige AI-golf op de beurzen absoluut nog niet te vergelijken met de internetbubbel van de jaren 2000, toen waarderingen ronduit waanzinnig waren.

Daarnaast werkt de lage olieprijs stimulerend voor de economie. Industriële bedrijven hebben hierdoor een lagere productiekost en consumenten houden zo geld over om te consumeren (terwijl het anders in de brandstoftank of de verwarming zou verdwijnen of naar hogere voedselprijzen zou gaan) waardoor de inflatie ook meer binnen de perken zal blijven.

Indien het Amerikaans Hooggerechtshof zou besluiten dat de opgelegde handelstarieven door de regering Trump onwettelijk zijn en deze vernietigen, zal dat op korte termijn waarschijnlijk een negatieve impact hebben op de financiële markten. Dit vergroot immers de onzekerheid en leidt tot chaos: terugbetaling van reeds geïnde tarieven (met intresten!), een president wiens macht zowel in binnen- als in buitenland wordt uitgehold en die dan via andere wegen toch weer hetzelfde resultaat probeert te bereiken, en sommige

“beschermde sectoren” die opnieuw onder druk komen te staan. Maar anderzijds is zowat elke econoom het erover eens dat inperken van de vrijhandel en optrekken van tariefmuren uiteindelijk voor zowel consumenten als voor de meeste bedrijven een negatieve invloed hebben. Het verhoogt de kosten en tast de koopkracht aan.

Bear-case

Wat zouden dan de belangrijkste risico’s zijn die de financiële markten in 2026 negatief kunnen beïnvloeden?

De grootste risico’s voor de beursvooruitzichten in 2026 blijven oplopende inflatie, een mogelijke vertraging in AI-uitgaven en afnemende winstmarges. Indien de inflatie opnieuw zou stijgen, kan de Federal Reserve zich genoodzaakt zien om de beleidsrente verder te verhogen of de rente langer hoog te houden dan de markt verwacht. Dat zou niet alleen de economische groei vertragen, maar ook de waarderingen van groeiaandelen onder druk zetten.

Daarnaast vormt een afkoelende vraag naar AI-gerelateerde producten en diensten een reëel risico. De huidige waarderingen zijn sterk afhankelijk van de veronderstelling dat de AI-sector structureel zal blijven groeien. Mochten bedrijven hun investeringen in chips, cloudinfrastructuur of software terugschroeven, dan kan dat leiden tot een brede correctie, zeker omdat een groot deel van de marktconcentratie zich bij een beperkt aantal technologiebedrijven bevindt. Een scherpe koersdaling in deze sector kan een domino-effect veroorzaken over de rest van de markt.

Als door een oplopende inflatie de consumptie verder onder druk komt, in combinatie met hogere kosten en

financieringslasten voor bedrijven, dan zal dat ontegensprekelijk een bedreiging vormen voor de winstmarges, vooral in sectoren met een lage prijszettingsmacht. En natuurlijk is er nog altijd de geopolitiek: zullen de handelsspanningen tussen de VS en rest van de wereld weer oplopen? Vooral China met zijn grote voorraad aan broodnodige zeldzame aardmetalen heeft zich nog niet echt uit het lood laten slaan door de dreigementen van Trump. Wordt de voorlopige wapenstilstand uiteindelijk ook een (gewapende) vrede op handelsvlak, of slaat straks toch terug de vlam in de pan?

Maar ook de spanningen in het Midden-Oosten of een verdere escalatie van het conflict in Oekraïne kunnen nog altijd een opwaarts risico vormen voor energieprijzen en inflatieverwachtingen. En als we dan toch aan het doemdenken zijn: wat met de snel oplopende overheidsschulden in zowel de VS, Europa als Japan? Als beleggers hun vertrouwen verliezen in de houdbaarheid van de schuldpositie of in de bereidheid van centrale banken om liquiditeit te blijven verschaffen, kan een plotse liquiditeits- of kredietschok snel overslaan naar de reële economie. In dat scenario wordt het beursjaar 2026 echt een rampjaar.

En er kan natuurlijk ook altijd die onverwachte zwarte zwaan opduiken, die alle bovenvermelde scenario’s helemaal onderuit haalt…

Conclusie

Het heeft meestal weinig zin om de zaken te zwart in te zien. Zelden wordt de soep zo heet gegeten als ze wordt opgediend.

2026 zal wellicht een jaar worden waarin spreiding, kwaliteit en geduld opnieuw hun waarde bewijzen. Wie belegd blijft met een langetermijnvisie, kan ook in een jaar met meer ruis de kansen blijven zien achter de volatiliteit.

Concreet ziet het “asset allocatiemodel” van Leo Stevens voorlopig nog weinig donkere wolken aan de lucht. We delen het (gematigd) optimisme van heel wat andere financiële spelers. Mochten de indicatoren waarop we ons baseren toch plots verslechteren, dan zullen we daaruit ook snel gepaste conclusies trekken om uw beleggingsportefeuille zo goed mogelijk te beschermen.

Het beleggingsbeleid voor 2026 bij Leo Stevens is gericht op stabiliteit, kwaliteit, diversificatie en risicobeheer. In een wereld met verhoogde economische en geopolitieke onzekerheid zetten we in op veerkrachtige portefeuilles die zowel bescherming bieden als groeikansen benutten. Door in structurele trends zoals AI, digitalisering, gezondheid en energietransitie te beleggen en dit in combinatie met een gedisciplineerde assetallocatiestrategie, streven we naar duurzame waardecreatie op lange termijn.

FAQ

1. Wat gebeurde er op de financiële markten in 2025?

De financiële markten in 2025 werden gekenmerkt door sterke schommelingen. Na een positieve start zorgden geopolitieke beslissingen, handelsmaatregelen en onzekerheid rond het rentebeleid voor verhoogde volatiliteit. In de tweede jaarhelft herstelden de markten zich grotendeels, wat wees op een veerkrachtige economische basis ondanks het onrustige klimaat.

2. Welke invloed hadden centrale banken op de markten in 2025?

Centrale banken speelden een sleutelrol in 2025. De Amerikaanse Federal Reserve hield de rente langer hoog dan verwacht en verlaagde deze slechts beperkt. In Japan werd voor het eerst in jaren gewerkt aan een normalisering van het rentebeleid, terwijl de Europese Centrale Bank te maken kreeg met uiteenlopende economische signalen binnen de eurozone. Deze beleidskeuzes hadden een grote impact op zowel aandelen- als obligatiemarkten.

3. Wat betekent de opkomst van AI voor beleggers?

Kunstmatige intelligentie blijft een belangrijke structurele trend binnen de financiële markten. Bedrijven investeren sterk in AI, halfgeleiders en cloudinfrastructuur, wat zorgt voor groeikansen en efficiëntiewinsten. Tegelijk vragen hoge waarderingen en concentratie binnen de technologiesector om een selectieve en gespreide beleggingsaanpak.

4. Wat zijn de vooruitzichten voor de beurs in 2026?

De vooruitzichten voor 2026 zijn gematigd positief, maar niet zonder risico’s. Ondersteunende factoren zijn economische stimulansen, solide bedrijfswinsten en verdere productiviteitsgroei. Mogelijke risico’s blijven inflatie, geopolitieke spanningen, hoge overheidsschulden en een vertraging in AI-gerelateerde investeringen. Beleggers moeten daarom rekening houden met aanhoudende volatiliteit.

5. Hoe past Leo Stevens zijn beleggingsstrategie aan aan dit marktklimaat?

Leo Stevens hanteert een langetermijnbeleggingsstrategie met focus op kwaliteit, diversificatie en risicobeheer. Portefeuilles worden opgebouwd rond veerkrachtige bedrijven en structurele thema’s zoals digitalisering, gezondheidszorg en energietransitie. Het assetallocatiemodel wordt continu geëvalueerd om in te spelen op veranderende marktomstandigheden en het vermogen van cliënten duurzaam te laten groeien.

macro

economie

financiële markten

bull market

bear market

beursvooruitzicht

beleggingsjaar

AI