De voornaamste reden voor het trage herstel van de BEL 20 kan dus gevonden worden in de zware weging in de financiële sector, met ten tijde van de financiële crisis zwaargewichten zoals KBC, Fortis en Dexia. Toen deze instellingen zwaar werden getroffen door de crisis – met Fortis dat nauwelijks overleefde en Dexia dat van de beurs verdween – was een snelle terugkeer naar pré-crisisniveaus onmogelijk. Dit is een klassiek voorbeeld van hoe een geconcentreerde index kwetsbaar kan zijn voor schokken in een dominante sector. Bovendien miste de BEL 20 destijds de snelgroeiende sectoren zoals technologie en biotechnologie die in de VS en andere delen van de wereld de motor vormden voor een sneller herstel.

De recente stijging van de BEL 20 wordt aangedreven door een verschuiving in de interne dynamiek van de index. Een belangrijke drijfveer is de sterke terugkeer van de financiële aandelen KBC en Ageas. Daarnaast speelde ook de farmaceutische sector met aandelen als UCB en Argenx een cruciale rol; met een gewicht van iets meer dan 20% is het nu de op één na grootste sector in de index.

Dat de BEL 20 voor het eerst in 18 jaar een record aantikte, betekent niet dat de belegger in de BEL 20- korf niets verdiend heeft sinds 2007. Inclusief geherinvesteerde netto-dividenden beloopt de winst sinds 23 mei 2007 59%. Dit komt overeen met een bescheiden gemiddeld jaarlijks rendement van 2,6%. Afgaand op de consumptieprijsindex van de Federale Overheidsdienst Economie bedraagt de inflatie over diezelfde periode 56%. Inclusief netto-dividenden heeft de lange termijn belegger dus nipt zijn koopkracht kunnen vrijwaren.

Doorheen de jaren kende de BEL 20 wel een aanzienlijke sectorwijziging. Tijdens de financiële crisis maakte de telecomsector nog een belangrijk deel uit van de index en ook Bpost vormde steevast een belangrijke positie. Dit is niet langer zo, maar desondanks blijft de BEL 20 ook vandaag nog steeds een index die vooral bestaat uit namen uit de traditionele economie met een stevig dividend zoals financiële instellingen, vastgoedwaarden, holdings en chemiebedrijven. Melexis blijft nog het enige technologiebedrijf in de index. De slechte koersprestatie van Barco zorgde immers dat het bedrijf uit de BEL 20 werd geschrapt.

Voor beleggers is het cruciaal om niet uitsluitend in de BEL 20 te investeren. De index biedt niet de brede diversificatie die nodig is voor een robuuste portefeuille. Wereldwijde en sectorale diversificatie is een sleutel tot het spreiden van deze risico’s.

Beleggers moeten dus beseffen dat investeren in de BEL 20 op lange termijn slechts beperkte groeiperspectieven biedt. Ook in de toekomst lijkt er hier weinig verandering in te zullen komen. Belgische technologische ‘unicorns’ (private bedrijven met een waarde van meer dan 1 miljard EUR) worden veelal opgekocht door grotere spelers in plaats van de stap naar de beurs te zetten. Ook in de BEL MID en

BEL SMALL zitten amper technologiebedrijven. De BEL 20 zal dus ook de volgende jaren nog steeds een index voor dividendbeleggers blijven.

De BEL 20 in een mondiale context

Om de prestatie van de BEL 20 in het juiste perspectief te plaatsen, is een vergelijking met andere grotere indices zoals de S&P 500 en de STOXX 600 aangewezen.

BEL 20 VERSUS DE S&P 500

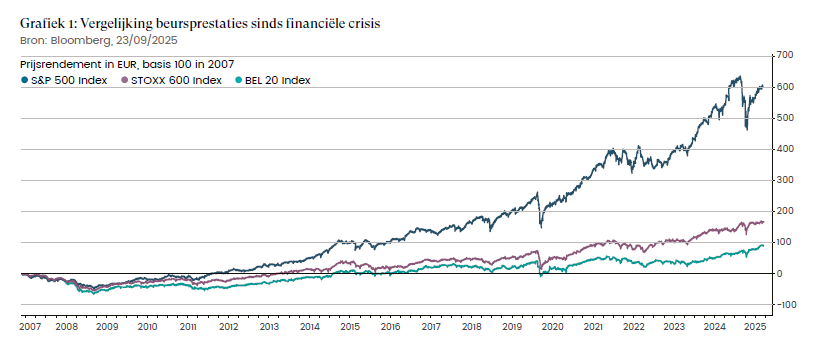

Het verschil tussen de BEL 20 en de Amerikaanse S&P 500 is frappant. Na de financiële crisis van 2008 had de S&P 500 slechts vijf en een half jaar nodig om zijn pre-crisis record te kloppen,een schril contrast met de 18 jaar van de BEL 20. De S&P 500 wordt gedomineerd door de technologiesector. De sterke prestaties van de grootste en meest winstgevende technologiebedrijven ter wereld waren de drijvende kracht achter de beursrally van het afgelopen decennium. De gigantische prestatiekloof tussen de twee indices is het meest overtuigende bewijs van de structurele groeibeperkingen van de Belgische index.

BEL 20 VERSUS DE STOXX 600

Ook de STOXX 600 herstelde veel sneller en had midden 2015 opnieuw zijn pre-crisis niveau bereikt. Het aanzienlijk snellere herstel van de STOXX 600 ten opzichte van de BEL 20 is voornamelijk te verklaren door de sectorale samenstelling van beide indices. De STOXX 600 omvat immers 600 beursgenoteerde bedrijven uit 17 Europese landen. Deze brede spreiding over verschillende landen en sectoren zorgt voor een robuustere index die minder kwetsbaar is in geval van problemen in één specifieke sector of land. Ook is de technologiecomponent van de STOXX 600 veel groter dan die van de BEL 20.

Conclusie

De analyse van de BEL 20 in vergelijking met zijn mondiale tegenhangers zoals de STOXX 600 en de S&P 500, toont structurele verschillen aan die de prestaties significant beïnvloeden. De geconcentreerde samenstelling en het overgewicht in traditionele sectoren zoals financiële diensten en vastgoed, in combinatie met het ondergewicht in technologie, verklaren waarom de BEL 20 historisch gezien een ander, meer gematigd risico- en rendementsprofiel heeft.

FAQ

1. Waarom duurde het 18 jaar voor de BEL 20 om een nieuw record te bereiken?

Het trage herstel van de BEL 20 is vooral te wijten aan de financiële crisis van 2008. De index verloor toen 68% van zijn waarde doordat banken zoals Fortis, Dexia en KBC zwaar getroffen werden. Omdat de BEL 20 sterk afhankelijk was van financiële aandelen en weinig technologiebedrijven telde, duurde het bijna 18 jaar om het record van 2007 te evenaren.

2. Hoe heeft de BEL 20 het gedaan vergeleken met andere beursindices zoals de S&P 500 en de STOXX 600?

De BEL 20 bleef duidelijk achter. De Amerikaanse S&P 500 bereikte al na vijf en een half jaar opnieuw een record, terwijl de Europese STOXX 600 midden 2015 herstelde. Beide indices profiteerden van een grotere spreiding en een sterke vertegenwoordiging van technologiebedrijven, iets wat de BEL 20 grotendeels mist.

3. Wat betekent het nieuwe record van de BEL 20 voor Belgische beleggers?

Hoewel de BEL 20 eindelijk zijn oude record heeft overtroffen, blijft het rendement over 18 jaar beperkt: inclusief herbelegde dividenden bedraagt het gemiddelde jaarlijkse rendement slechts 2,6%. Dat betekent dat beleggers hun koopkracht net konden behouden, maar weinig echte groei zagen.

4. Waarom is het belangrijk om niet alleen in de BEL 20 te beleggen?

De BEL 20 is sterk geconcentreerd in traditionele sectoren zoals banken, vastgoed en holdings, en biedt weinig blootstelling aan groei- of technologiebedrijven. Voor een evenwichtige portefeuille is wereldwijde en sectorale diversificatie essentieel, zo worden risico’s beter gespreid en kan het rendement op lange termijn hoger liggen.

5. Zal de BEL 20 in de toekomst beter presteren?

Dat blijft twijfelachtig zolang de Belgische beurs weinig technologiebedrijven telt. Veel succesvolle Belgische scale-ups worden opgekocht voor ze naar de beurs gaan. Daardoor blijft de BEL 20 vooral een index voor dividendbeleggers, met beperkte groeimogelijkheden in vergelijking met internationale markten.

BEL20

beleggen

aandelen

vastgoed

Melexis

Barco

brusselse index

stoxx 600

S&P 500